前脚失效,后脚再苦求,毛戈平第五次蓄意上市。10月10日,北京商报记者获悉勾引 twitter,毛戈平再次向港交所主板提交上市苦求书,中金公司为独家保荐东谈主。在曩昔几年中,毛戈平执着于一次又一次苦求上市。究其原因,一方面是自己发展需要;另一方面则是国内好意思妆市集竞争还是发生蜕变,被觉得短缺“特有价值”的毛戈平需要上市寻找更多可能性。但在这之前,毛戈平大概需要处分一下被业表里诟病的轻研发等问题。

坚捏不懈

早在2016年,毛戈平初度进取交所提交了招股书,寻求在A股上市,冲刺“国货彩妆第一股”,但由于“刊行东谈主主动条目中止审查或其他导致审核责任无法平素开展”的原因而暂停。直到2021年,毛戈平再次递交苦求,尽管首发过会,但毛戈平最终并未迎来上市敲钟的佳音。随后在2023年,毛戈平再次出发寻求上市,但由于刊行上市苦求文献中的财务贵府已过灵验期,上交所中止了对毛戈平的刊行上市审核。本年1月4日,凭证上交所官网信息,毛戈平主动颤抖了IPO苦求,转战港股。4月8日,毛戈平向港交所递交上市苦求,而这次港股IPO招股书还是失效。

就上市关系问题,北京商报记者对毛戈平进行采访,其官网客服东谈主员暗示不粗浅接纳采访。

修艳弘 拳交毛戈平成立于1998年,以首创东谈主毛戈平的名字定名勾引 twitter,跟着多年发展,在国内化妆品市集占据了弹丸之地。连年来,跟着破钞者对国产物牌判辨度和信任度的擢升,毛戈对等一众国货色牌迎来了发展的黄金期。

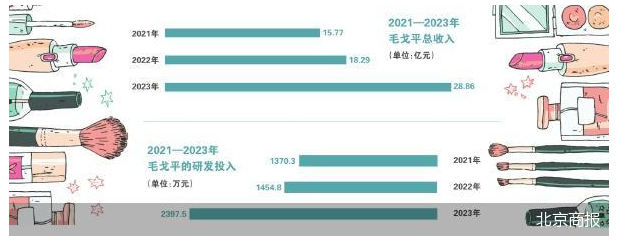

从毛戈平清楚的财报数据来看,其功绩增长并不慢。2021年,毛戈平总收入为15.77亿元,2022年增长至18.29亿元;2023年进一步增至28.86亿元。2021—2023年的复合年增长率为35.3%。净利润从2021年的3.31亿元增至2022年的3.52亿元,2023年增长至6.64亿元,2021—2023年的复合年增长率为41.6%。

当作毛戈平大热单品光感无痕粉膏系列及糜掷鱼子面膜,这两样产物在2024年上半年分裂收尾零卖额寥落2亿元、4.5亿元。两大爆款的销售额占公司上半年总收入的比例达到了32.96%。与此同期,瞻望糜掷鱼子面膜全年的销售有望冲击10亿元大关。

研发参预不足同业

在招股书中,毛戈平对自己定位的方法是“以2022年零卖额计较,毛戈平是中国第八大高端好意思妆集团,是前十大高端好意思妆品牌中独逐一家中国好意思妆集团”。从产物的订价来看,毛戈平的彩妆产物的提议零卖价一般在200—500元之间,护肤产物的提议零卖价一般在400—800元之间。2023年,毛戈平护肤线产物平均单价高达322.3元。

但与中高端定位相悖的是,毛戈平在研发分娩层面的参预并未几。凭证招股书清楚的信息,2021—2023年,毛戈平的研发参预分裂为1370.3万元、1454.8万元、2397.5万元;研发用度率分裂为0.87%、0.8%、0.83%。比较较化妆品行业多家2%及3%占比的研发参预,毛戈平的研发少得轸恤。此外,毛戈平产物主要以代工为主。轻研发、无分娩工场等一度也成为毛戈平被诟病的场地。尤其是近两年跟着国产好意思妆行业红利隐藏,竞争进入下半场,国产好意思妆不再以单一的营销论成败,像花西子、无缺日志等齐运行自建工场、栽种研发中心,在加大研发翻新等纬度伸开较量。

除研发参预偏低外,毛戈平在招股书中还提到了一些其他风险,包括与其他高端好意思妆品牌竞争热烈,新品牌和产物的推出可能不得胜,产物性量风险,高度依赖首创东谈主毛戈平以及对部分ODM、OEM供应商的依赖等。

至于为何仍坚捏IPO,毛戈平在最新的招股书中清楚了其政策规画,标的将IPO召募资金分派如下:25%用于扩大销售收集,约20%用于品牌成立活动,约15%用于维持国际彭胀和收购,约10%用于擢升分娩和供应链才气,约9%用于加强产物联想和开荒,约6%用于化妆艺术培训机构的发展等。

和此前提交的招股书不同的是,毛戈平新增了出海彭胀的参预,且瞻望参预资金占比不小。而这次港股IPO招股书失效是否会影响毛戈平在推收支海政策、扩大销售收集等方面的程度,尚不解确。

在好意思妆资深驳斥东谈主、好意思云空间电商首创东谈主白云虎看来,毛戈平执着于上市的背后,一方面是看到了珀莱雅和上好意思上市后,成本关于企业和品牌的发展驱能源,以及上市后对鼓励投资价值变现的空间。就现在行业企业限制和竞争环境而言,毛戈平齐不处于“头部梯队”,一定程度上,短缺必要的“特有价值”;另外,毛戈平品牌价值,更多地确立在“个东谈主IP”基础上,存在一定的“风险”。

“要是能够得胜上市,关于毛戈平则有好多‘助力’勾引 twitter,资金层面会取得‘补充’,不错为品牌在流量参预方面带来‘枪弹’。然则,港股关于功绩的条目更告成,上市后,是否能够保捏股价和市值捏续增长,如故要依靠功绩言语。是以,毛戈平的竞争将濒临更大的压力和挑战。”白云虎补充谈。